Gestione del debito: una situazione comune a molti italiani

La gestione del debito, in Italia, rimane un tema delicato, spesso considerato un tabù, che rende difficile affrontare apertamente le difficoltà economiche.

È ciò che emerge dalla ricerca effettuata da KRUK, in occasione della Giornata senza Debiti. Un’iniziativa volta a sensibilizzare le persone sulle sfide e le opportunità legate alla gestione del debito.

Lo scopo principale di questa giornata è trasmettere un messaggio preciso: comprendere le cause del debito, conoscere le conseguenze di un mancato pagamento e adottare strategie consapevoli per il risanamento sono i passi essenziali per ristabilire un equilibrio finanziario e migliorare il benessere personale.

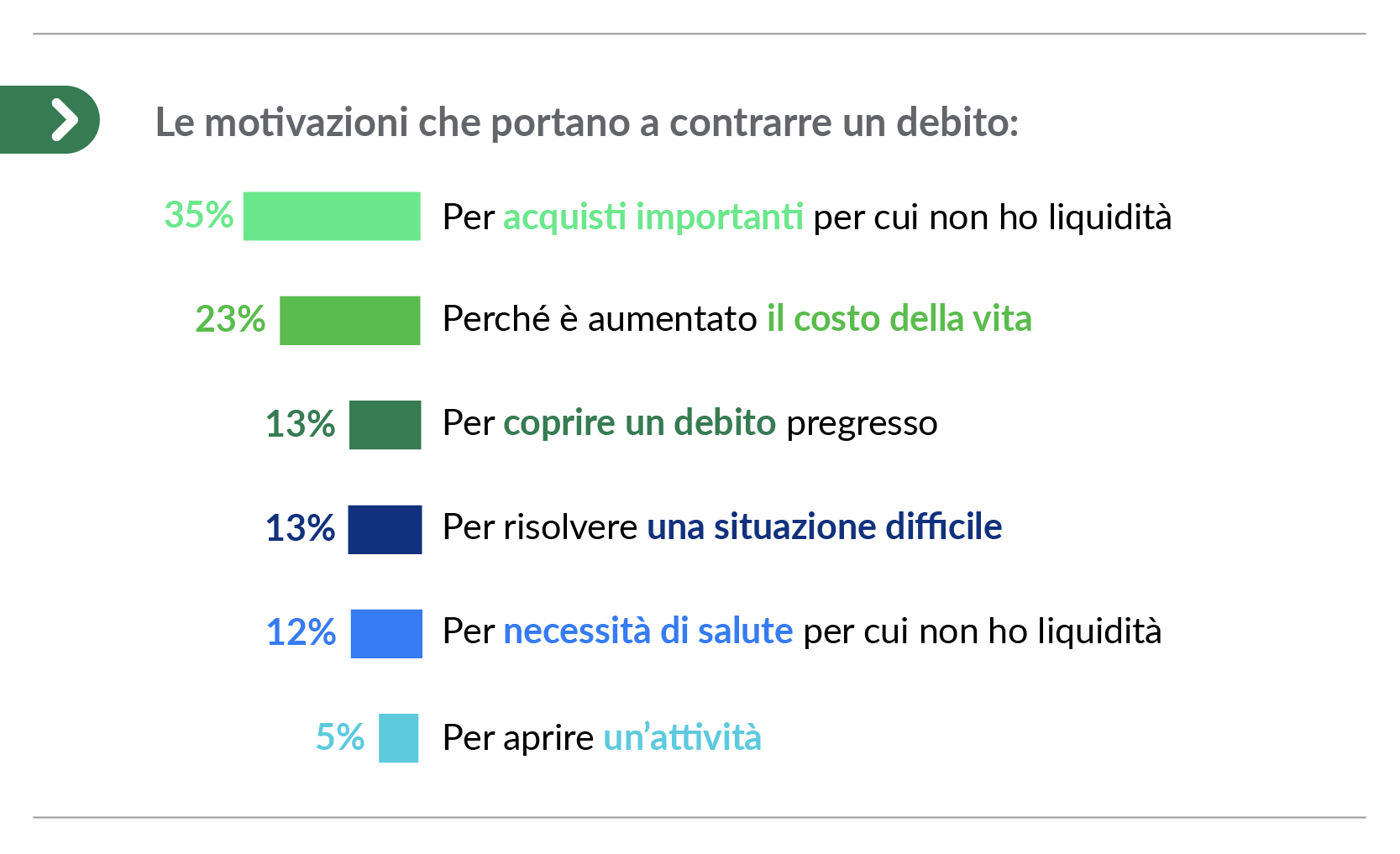

Le motivazioni che portano a contrarre un debito

Le ragioni che spingono gli italiani a indebitarsi sono molteplici e riflettono esigenze quotidiane e impreviste.

La motivazione più comune, ad esempio, è la necessità di effettuare acquisti importanti per i quali non si dispone di liquidità immediata, una situazione che coinvolge il 35% delle persone indebitate. Un altro 23% dei cittadini, invece, si indebita a causa dell’aumento del costo della vita, che rende sempre più difficile coprire le spese con il reddito mensile. Alcuni si trovano a contrarre nuovi debiti per saldare quelli pregressi (13%), entrando in un ciclo di indebitamento continuo. Il 13% degli intervistati ricorre al debito per far fronte a situazioni di emergenza, mentre il 12% deve affrontare spese sanitarie per le quali non ha sufficienti risorse. Infine, il 5% decide di indebitarsi per avviare una nuova attività imprenditoriale, cercando di investire nel proprio futuro nonostante i rischi finanziari.

Questi dati evidenziano come il debito sia spesso una risposta a necessità reali e urgenti, piuttosto che a scelte superficiali o impulsive.

Gestione del debito: in Italia è ancora un tabù

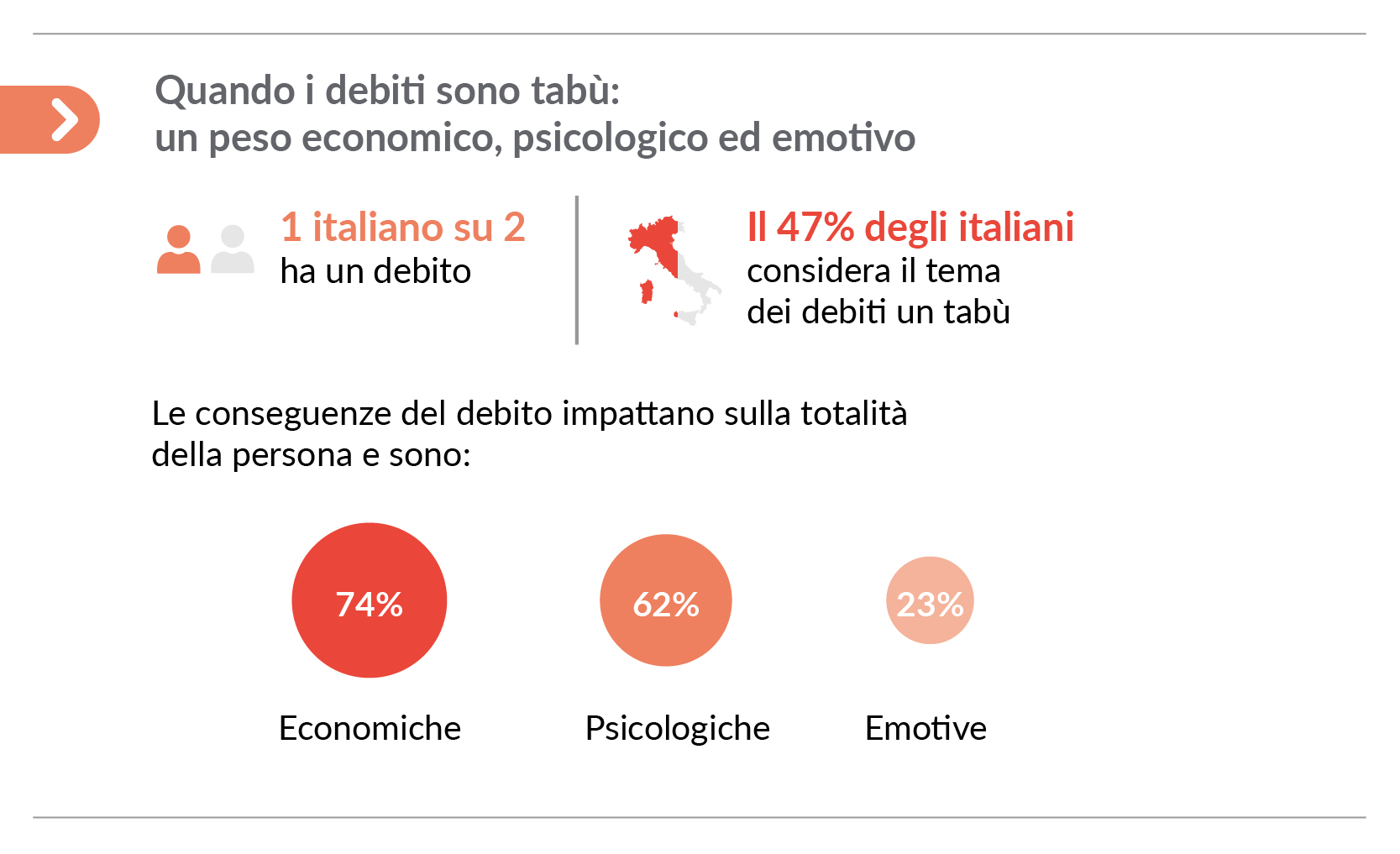

Nonostante contrarre un debito sia una situazione molto diffusa in Italia, l’argomento viene ancora considerato un tabù per quasi metà della popolazione, con il 47% degli italiani che evita di parlarne apertamente.

Il debito, infatti, è spesso associato a sentimenti di vergogna e imbarazzo, come affermato dal 34% del campione. Questa reticenza a confrontarsi con la propria situazione finanziaria può portare molte persone a ignorare o minimizzare il problema, cercando di "non pensarci" (30%) invece di affrontarlo in modo costruttivo.

Superare il tabù e promuovere una maggiore apertura sul tema è quindi essenziale per aiutare chi si trova in difficoltà a sentirsi supportato e a cercare il giusto sostegno.

Debito non pagato: le conseguenze hanno un impatto totale sulla persona

Le conseguenze del mancato pagamento di un debito vanno ben oltre l’aspetto economico, coinvolgendo anche la sfera psicologica ed emotiva della persona.

Per il 74% degli italiani, infatti, il debito rappresenta un peso economico significativo, limitando la capacità di gestire le proprie finanze e di affrontare spese quotidiane o impreviste. Tuttavia, non è solo una questione di soldi: il 62% degli intervistati segnala un impatto psicologico, con sintomi come ansia, stress e senso di oppressione che possono peggiorare la qualità della vita. Inoltre, per il 23%, il debito incide anche sulla sfera emotiva, generando sentimenti di vergogna, colpa e insicurezza.

Questa situazione complessa evidenzia come il debito sia un problema che tocca profondamente ogni aspetto della vita di una persona, rendendo indispensabile un supporto adeguato e un approccio olistico per affrontarlo e superarlo.

Risanare un debito: come affrontarlo in modo consapevole?

Affrontare un debito può sembrare una sfida insormontabile, ma con una gestione consapevole e mirata è possibile risanarlo gradualmente.

Anche il test interattivo di KRUK, sviluppato con la psicologa Raffaella Conconi, può essere un valido supporto per identificare il proprio profilo finanziario e le strategie più adatte alla propria situazione.

Se il debito è già presente, è importante non cercare di risolverlo da soli. Con KRUK, per esempio, è possibile elaborare piani di rientro rateizzati e personalizzati, riducendo il peso economico e psicologico del debito e rendendo il percorso di risanamento più sostenibile.

Con il giusto supporto e una solida educazione finanziaria, è possibile costruire basi stabili per un futuro finanziario più sereno e sicuro.